English

English Portugués

Portugués

Con el apoyo de consultoría especializada, Itaipu realizó tres principales actividades para definir los temas para el Informe de Sustentabilidad 2015: revisión del proceso de materialidad y tópicos materiales seleccionados en los tres últimos años (2014, 2013, 2012); compilación y análisis de tópicos potencialmente relevantes para la empresa en el año de 2015, considerando las perspectivas del sector eléctrico brasileño, de otros stakeholders de la organización y temas relevantes para la sustentabilidad; y consulta de percepciones de partes interesadas para priorización de los tópicos relevantes.

Para compilar y analizar los tópicos relevantes fueron realizadas investigaciones en fuentes de la propia Itaipu, tales como: el Informe Anual 2015, las respuestas suministradas por Itaipu a la Eletrobras para el cuestionario del Índice de Sustentabilidad Empresarial (ISE) de la Bolsa de Valores de São Paulo, y la investigación con proveedores realizada en 2015. También fueron realizadas investigaciones en fuentes secundarias externas, tales como: 54 noticias vehículadas en los medios de comunicación relacionadas a varias categorías de stakeholders de Itaipu y a la sustentabilidad, el cuestionario base del protocolo de evaluación de la International Hydropower Association (IHA), e informes sectoriales, incluyendo la [+] investigación elaborada por la GRI y RobecoSam en 2016 sobre tópicos materiales para inversionistas en el sector eléctrico.

Las partes interesadas internas fueron consultadas mediante entrevistas (en el total, fueron oídos diez representantes de la Planificación Estratégica, Operación, Auditoría Interna, de las Dirección Técnica y de Coordinación, Protocolo IHA, Recursos Humanos y relación con comunidades indígenas); dos workshops con la participación de 41 empleados; además de consultas con representantes del área de Relaciones con Inversionistas de la Eletrobras, del Principles for Responsible Investment (PRI) y del Carbon Disclosure Project (CDP). No fueron realizadas consultas a partes interesadas internas o externas paraguayas.

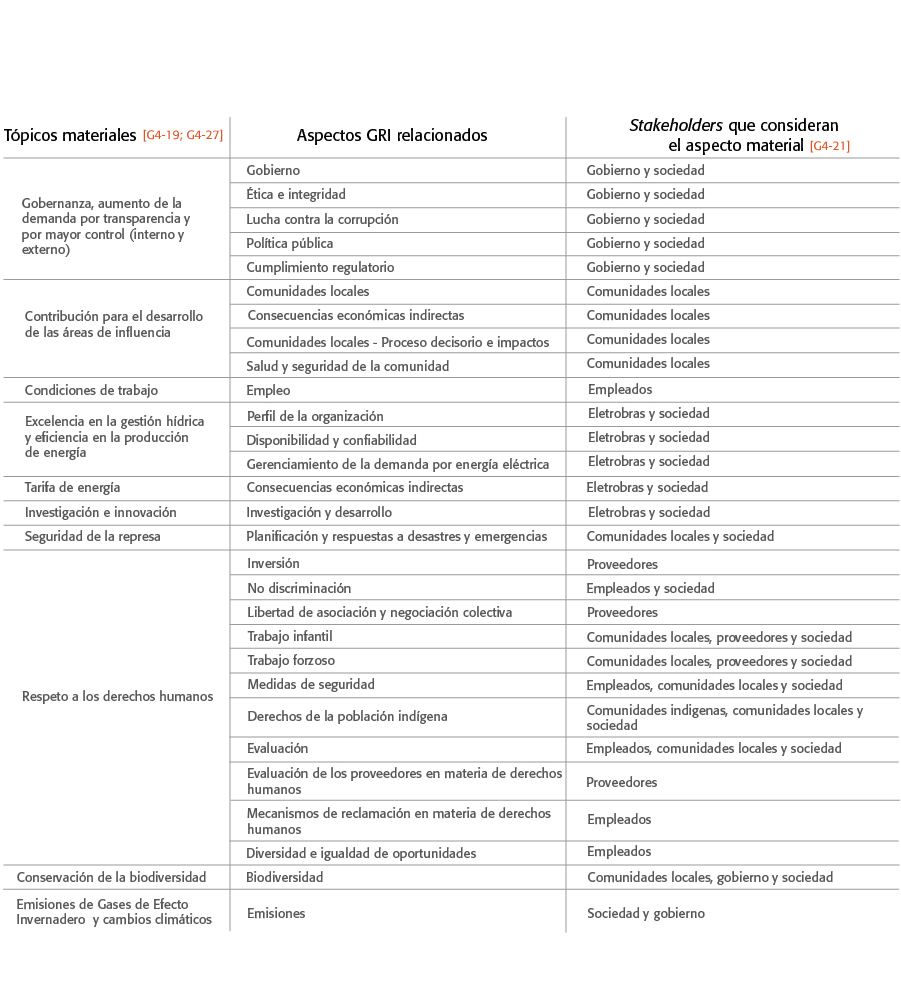

El análisis y la consolidación de los resultados consideraron: verificación del principio de inclusión de stakeholders y contexto de la sustentabilidad al conjunto de tópicos levantados; atribución del grado de impacto e importancia del tópico para las partes interesadas (matriz de materialidad) y priorización; correlación de los tópicos con los aspectos e indicadores de la GRI G4; aplicación parcial del principio de la totalidad; y validación con la dirección.

Los límites de los tópicos y aspectos reportados en 2015 dentro de la organización (donde ocurren los impactos relacionados al tópico o aspecto material) se refieren a la operación en territorio brasileño. Para definir los límites de los tópicos y aspectos materiales fuera de la organización, fue considerada la percepción de las partes interesadas consultadas sobre el abarcamiento de los impactos relacionados a esos tópicos. No es posible afirmar la ocurrencia o no de eses impactos fuera de la organización, pues no fueron realizados procesos sistemáticos y formales de evaluación de impactos.